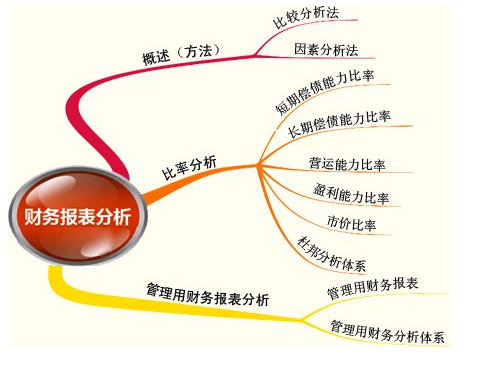

七情保温杯的回答一、短期偿债能力分析: 1、流动比率,计算公式: 流动资产 / 流动负债 2、速动比率,计算公式: (流动资产-存货) / 流动负债 3、现金比率,计算公式: (现金+现金等价物) / 流动负债 4、现金流量比率,计算公式: 经营活动现金流量 / 流动负债 5、到期债务本息偿付比率,计算公式: 经营活动现金净流量 / (本期到期债务本金+现金利息支出) 二、长期偿债能力分析: 1、资产负债率,计算公式: 负债总额 / 资产总额 2、股东权益比率,计算公式: 股东权益总额 / 资产总额 3、权益乘数,计算公式: 资产总额 / 股东权益总额 4、负债股权比率,计算公式: 负债总额 / 股东权益总额 5、有形净值债务率,计算公式: 负债总额 / (股东权益-无形资产净额) 6、偿债保障比率,计算公式: 负债总额 / 经营活动现金净流量 7、利息保障倍数,计算公式: (税前利润+利息费用)/ 利息费用 8、现金利息保障倍数,计算公式: (经营活动现金净流量+现金利息支出+付现所得税) / 现金利息支出 三、营运分析 1、存货周转率,计算公式: 销售成本 / 平均存货 2、应收账款周转率,计算公式: 赊销收入净额 / 平均应收账款余额 3、流动资产周转率,计算公式: 销售收入 / 平均流动资产余额 4、固定资产周转率,计算公式: 销售收入 / 平均固定资产净额 5、总资产周转率,计算公式: 销售收入 / 平均资产总额

四、盈利分析 1、资产报酬率,计算公式: 利润总额+利息支出 / 平均资产总额 2、净资产报酬率,计算公式: 利润总额+利息支出 / 平均净资产 3、股东权益报酬率,计算公式: 净利润 / 平均股东权益总额 4、毛利率,计算公式: 销售毛利 / 销售收入净额 5、销售净利率,计算公式: 净利润 / 销售收入净额 6、成本费用净利率,计算公式: 净利润 / 成本费用总额 7、每股利润,计算公式: (净利润-优先股股利) / 流通在外股数 8、每股现金流量,计算公式: (经营活动现金净流量-优先股股利) / 流通在外股数 9、每股股利,计算公式: (现金股利总额-优先股股利) /流通在外股数 10、股利发放率,计算公式: 每股股利 / 每股利润 11、每股净资产,计算公式: 股东权益总额 / 流通在外股数 12、市盈率,计算公式: 每股市价 / 每股利润 13、主营业务利润率=主营业务利润/主营业务收入*100% 五、发展分析 1、营业增长率,计算公式: 本期营业增长额 / 上年同期营业收入总额 2、资本积累率,计算公式: 本期所有者权益增长额 / 年初所有者权益 3、总资产增长率,计算公式: 本期总资产增长额 / 年初资产总额 4、固定资产成新率,计算公式: 平均固定资产净值 / 平均固定资产原值 百度用户#321209060的回答财务分析常用指标1、 变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计 / 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式 :速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 2、资产管理比率 (1)存货周转率 公式: 存货周转率=产品销售成本 / [(期初存货+期末存货)/2] 企业设置的标准值:3 (2)存货周转天数 公式: 存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3 (4)应收账款周转天数 定义:表示企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。 公式:应收账款周转天数=360 / 应收账款周转率 =(期初应收账款+期末应收账款)/2] / 产品销售收入 企业设置的标准值:100 (5)营业周期 公式:营业周期=存货周转天数+应收账款周转天数 ={[(期初存货+期末存货)/2]* 360}/产品销售成本+{[(期初应收账款+期末应收账款)/2]* 360}/产品销售收入 企业设置的标准值:200 (6)流动资产周转率 公式:流动资产周转率=销售收入/[(期初流动资产+期末流动资产)/2] 企业设置的标准值:1 (7)总资产周转率 公式:总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2] 企业设置的标准值:0.8 3、负债比率 负债比率是反映债务和资产、净资产关系的比率。它反映企业偿付到期长期债务的能力。 (1)资产负债比率 公式:资产负债率=(负债总额 / 资产总额)*100% 企业设置的标准值:0.7 (2)产权比率 公式:产权比率=(负债总额 /股东权益)*100% 企业设置的标准值:1.2 (3)有形净值债务率 公式:有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100% 企业设置的标准值:1.5 (4)已获利息倍数 公式:已获利息倍数=息税前利润 / 利息费用 =(利润总额+财务费用)/(财务费用中的利息支出+资本化利息) 通常也可用近似公式: 已获利息倍数=(利润总额+财务费用)/ 财务费用 企业设置的标准值:2.5 4、盈利能力比率 盈利能力就是企业赚取利润的能力。不论是投资人还是债务人,都非常关心这个项目。在分析盈利能力时,应当排除证券买卖等非正常项目、已经或将要停止的营业项目、重大事故或法律更改等特别项目、会计政策和财务制度变更带来的累积影响数等因素。 (1) 销售净利率 公式:销售净利率=净利润 / 销售收入*100% 企业设置的标准值:0.1 (2)销售毛利率 公式:销售毛利率=[(销售收入-销售成本)/ 销售收入]*100% 企业设置的标准值:0.15 (3)资产净利率(总资产报酬率) 公式:资产净利率=净利润/ [(期初资产总额+期末资产总额)/2]*100% 企业设置的标准值:根据实际情况而定 (4)净资产收益率(权益报酬率) 公式:净资产收益率=净利润/ [(期初所有者权益合计+期末所有者权益合计)/2]*100% 企业设置的标准值:0.08 (5)主营业务利润率指主营业务利润与主营业务收入百分比。公式为:主营业务利润=(主营业务利润/主营业务收入)×100% 5、现金流量分析 现金流量表的主要作用是:第一,提供本企业现金流量的实际情况;第二,有助于评价本期收益质量,第三,有助于评价企业的财务弹性,第四,有助于评价企业的流动性;第五,用于预测企业未来的现金流量。 流动性分析 流动性分析是将资产迅速转变为现金的能力。 (1) 现金到期债务比 公式:现金到期债务比=经营活动现金净流量 / 本期到期的债务 本期到期债务=一年内到期的长期负债+应付票据 企业设置的标准值:1.5 (2)现金流动负债比 公式:现金流动负债比=年经营活动现金净流量 / 期末流动负债 企业设置的标准值:0.5 (3)现金债务总额比 公式:现金流动负债比=经营活动现金净流量/ 期末负债总额 企业设置的标准值:0.25 获取现金的能力 (1) 销售现金比率 公式:销售现金比率=经营活动现金净流量 / 销售额 企业设置的标准值:0.2 (2)每股营业现金流量 公式:每股营业现金流量=经营活动现金净流量 / 普通股股数 普通股股数由企业根据实际股数填列。 企业设置的标准值:根据实际情况而定 (3)全部资产现金回收率 公式:全部资产现金回收率=经营活动现金净流量 / 期末资产总额 企业设置的标准值:0.06 (1) 现金满足投资比率 公式:现金满足投资比率=近五年累计经营活动现金净流量 / 同期内的资本支出、存货增加、现金股利之和。 企业设置的标准值:0.8 取数方法:近五年累计经营活动现金净流量应指前五年的经营活动现金净流量之和;同期内的资本支出、存货增加、现金股利之和也从现金流量表相关栏目取数,均取近五年的平均数; 资本支出,从购建固定资产、无形资产和其他长期资产所支付的现金项目中取数; 存货增加,从现金流量表附表中取数。取存货的减少栏的相反数即存货的增加;现金股利,从现金流量表的主表中,分配利润或股利所支付的现金项目取数。如果实行新的企业会计制度,该项目为分配股利、利润或偿付利息所支付的现金,则取数方式为:主表分配股利、利润或偿付利息所支付的现金项目减去附表中财务费用。 (2)现金股利保障倍数 公式:现金股利保障倍数=每股营业现金流量 / 每股现金股利 =经营活动现金净流量 / 现金股利 企业设置的标准值:2 (3)营运指数 公式:营运指数=经营活动现金净流量 / 经营应得现金 其中:经营所得现金=经营活动净收益+ 非付现费用 =净利润 - 投资收益 - 营业外收入 + 营业外支出 + 本期提取的折旧+无形资产摊销 + 待摊费用摊销 + 递延资产摊销 企业设置的标准值:0.9 jordonson的回答常用的财务分析指标,有利润支出收入应收账款应付账款,收入明细,付出明细等仵珺巢良骏的回答财务报表分析指标汇总一、变现能力比率 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货)÷流动负债 3、营运资本=流动资产-流动负债 二、资产管理比率 1、 存货周转率(次数)=主营业务成本÷平均存货 2、 应收账款周转率=主营业务收入÷平均应收账款 3、 营业周期=存货周转天数+应收账款周转天数 三、负债比率 1、 产权比率=负债总额÷股东权益 2、 已获利息倍数=息税前利润÷利息费用=EBIT/I 四、盈利能力比率 1、 净资产收益率=净利润÷平均净资产 五、杜邦财务分析体系所用指标 1、 权益净利率=资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数 2、 权益乘数=资产总额/股东权益总额=1+(负债总额/股东权益总额)=1/(1-资产负债率) 六、上市公司财务报告分析所用指标 1、 每股收益(EPS)=(EBIT-I)(1-T)/普通股总股数=每股净资产×净资产收益率(当年股数没有发生增减变动时,后者也适用) 2、 市盈率=普通股每股市价/普通股每股收益 3、 每股股利=股利总额/年末普通股股份总数 4、 股利支付率=股利总额/净利润总额=市盈率×股票获利率(当年股数没有发生增减变动时,后者也适用) 5、 股票获利率=普通股每股股利/普通股每股市价 (又叫:当期收益率、本期收益率) 6、 股利保障倍数=每股收益/每股股利 7、 每股净资产=年度末股东权益/年度末普通股数 8、 市净率=每股市价/每股净资产 9、 净资产收益率=净利润/年末净资产 七、现金流量分析指标 (一)现金流量的结构分析 1、 经营活动流量=经营活动流入-经营活动流出 (二)流动性分析(反映偿债能力) 1、 现金到期债务比=经营现金流量净额/本期到期债务 2、 现金流动负债比(重点)=经营现金流量净额/流动负债(反映短期偿债能力) 3、 现金债务总额比(重点)=经营现金流量净额/债务总额 (三)获取现金能力分析 1、 销售现金比率=经营现金流量净额/销售额 2、 每股营业现金流量(重点)=经营现金流量净额/普通股股数 3、 全部资产现金回收率=经营现金流量净额/全部资产×100% (四)财务弹性分析 1、 现金满足投资比率 2、 现金股利保险倍数(重点)=每股经营现金流量净额/每股现金股利 四个常用比率的关系: 资产负债率 = 资产 / 负债 …… ① = 1-② = 1-1/④ 资产权益率 = 所有者权益 / 资产 …… ② = 1-① = 1/④ 产权比率 = 负债 / 所有者权益 …… ③ = ④ - 1= ①×④ 权益乘数 = 资产 / 所有者权益 …… ④ = 1/② =1+③ =1/(1-①) 三个指标 1、息税前利润 = EBIT 2、息前税后利润 = EBIT(1-T) 3、息税后利润 = 净利润 |