王奕的回答:权责发生制和收付实现制的区别:

1.概念不同:

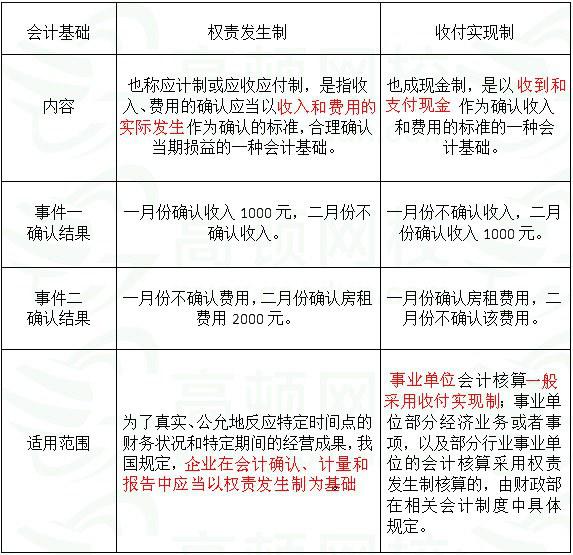

权责发生制是相对于收付实现制而言的。

权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

2.弊端不同:

权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂;

收付实现制的优点是处理手续简便,缺点是对盈亏计算不准确。

3.使用范围不同:

根据我国《企业会计准则》规定,我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。

举例:

事件一:一月份赊购一件商品,二月份收到该商品货款1000元。

事件二:一月份预支二月份的房屋租金2000元。

岁月↗痕迹的回答:举个例子说明一下,11月销售一批商品,发票已开出,商品也已发出,售价10万(不考虑税收),款项在12月收到。 在权责发生制下,不管这项销售是否收到款项,这笔收入均在11月确认。因为11月已经取得收款权利,收款只是时间问题。 在收付实现制下,则不管这些商品是否发出,发票是否开具,按货款收到的时间确认收入,因此,在收付实现制下,收入确认时间应该在12月。 权责发生制和收付实现制最大的区别在于,前者是按收款权利(或付款义务)的确认而确认,不管是否收到(或支付)资金;后者是按资金收取或支付确认。只要收到(或付出)资金,就必须相应地确认收入(或费用)。 罗富强的回答:举两个例子给你吧 第一个:你本月卖东西给客户,然后客户下个月才付钱给你,按照收付实现制,下个月才算收入,按照权责发生制,本月确人收入 第二个,你本月支付下月的房租,权责发生制是下个月的费用,收付实现制则是这个月的费用 |

拓展资料:

权责发生制又称“应收应付制”。

它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制 度。

凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理:凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。实行这种制度,有利于正确反映各期的费用水平和盈亏状况。

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。

在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

如:本期支付而由后期受益费用,一律由本期核销进入本期成本,不再分摊。

采用这种方法,优点是期末无需对本期的收益和费用进行调整,核算手续比较简单但不能正确地反映各期的成本和盈亏情况。

我国预算会计都采用收付实现制,因为它能真实地反映当年的预算收支实际执行结果,既能避免预算上的虚假平衡,又便于资金调度和统筹使用。

参考资料:

权责发生制收付实现制

拓展资料:

权责发生制又称“应收应付制”。

它是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制 度。

凡在本期发生应从本期收入中获得补偿的费用,不论是否在本期已实际支付或未付的货币资金,均应作为本期的费用处理:凡在本期发生应归属于本期的收入,不论是否在本期已实际收到或未收到的货币资金,均应作为本期的收入处理。实行这种制度,有利于正确反映各期的费用水平和盈亏状况。

收付实现制亦称“收付实现基础”或“现收现付制”。是“权责发生制”的对称。

在会计核算中,是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。

凡在本期内实际收到或付出的一切款项,无论其发生时间早晚或是否应该由本期承担,均作为本期的收益和费用处理。

如:本期支付而由后期受益费用,一律由本期核销进入本期成本,不再分摊。

采用这种方法,优点是期末无需对本期的收益和费用进行调整,核算手续比较简单但不能正确地反映各期的成本和盈亏情况。

我国预算会计都采用收付实现制,因为它能真实地反映当年的预算收支实际执行结果,既能避免预算上的虚假平衡,又便于资金调度和统筹使用。

参考资料:

权责发生制收付实现制